目次

突然ですが、あなたは給与明細毎月ちゃんと確認していますか?

私は今まで恥ずかしながら、有給の残り日数と手取りの月収しかみていませんでした。

そんな私がちゃんと給与明細を見るようになったのは職場の同僚Cさんとの会話でした。

Cさん:「給料出たね。歳とるとどんどん引かれてくものが増えるよ。養ってるのは国って感じよ。」

Yume:「そうなんですか。総所得から手取りを引いたのが税金ってことですか?」

Cさん:「Yumeさん。給与明細の見方もしかして知らない?いい大人なんだから知っておいた方がいいわよ。」

Yume:「ぎくっ・・・。は、はい。」

Cさん:「最近家計簿つけてるって言ってたわよね。家計簿も大事だけど、本来自分がもらった給料は総所得なんだから、そこからどこへお金が使われているか把握しておくことも大事よ。」

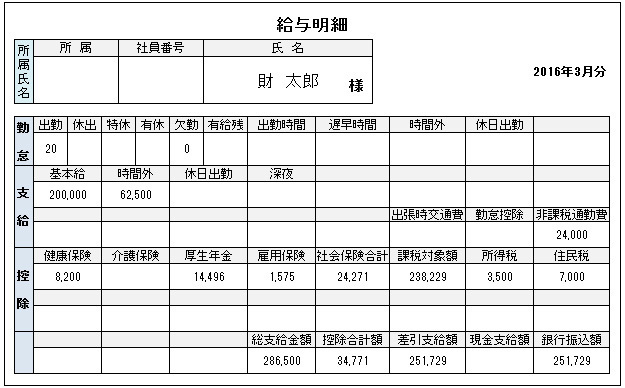

「給与明細」は「勤怠」「支給」「控除」という3つのパーツから構成されている

ここからは、給与明細の見方を説明していきます。

一般的な企業の給与明細のイメージ。

一般的な企業の給与明細のイメージ。

給与明細は大抵の場合、以下の3つのパーツで構成されています。

◆勤怠

◆支給

◆控除

「勤怠」とは、

「勤務日数」や「欠勤日数」「残業時間」「有給消化日数」「有給残日数」などを示す欄。特に、残業時間などは間違いが発生しやすいので、きちんと確認してください。

「支給」とは、

会社から支給されるさまざまなお金のこと。「基本給」に加えて、「役職手当」や「家族手当」「住宅手当」「通勤手当」「時間外手当」「出張旅費」など、さまざまな手当もこちらに詳細が書かれています。 ちなみに、「給与3カ月分」などのボーナスが夏期や冬期にある場合は、原則として「基本給」をベースに計算されます。そのため、毎月の給与が職責給などで上乗せされている人は、「ボーナスが案外少ないなぁ」なんてことにもなりがちです。

「控除」とは、

給与から差し引かれるお金のこと。「健康保険料」「介護保険料」「厚生年金保険料」「雇用保険料」「所得税」「住民税」などがあります。

会社で「財形」をしている場合も、この欄に記載されます。

また、「労働組合費」などが記載されていることもあります。それぞれ、ごく簡単に説明しておきましょう。

◆健康保険料 会社に入ると、原則として、その会社が加入している健康保険組合に加入することになります(小規模の会社などは、国民健康保険の場合もあります)。会社が加入している健康保険の場合、保険料は会社と自分で半分ずつ負担するので、給与明細には自己負担分が記載されています。

◆介護保険料 40~64歳の人のみが負担します。39歳までの人は介護保険料が差し引かれないので、給与明細では空欄になっているはずです。これも、会社と自分で半分ずつ負担します。

◆厚生年金保険料 通常、会社員は厚生年金に加入します。健康保険や介護保険と同様に、厚生年金保険料も会社と折半します。

◆雇用保険料 失業時の生活を安定させるための保険です。半分ずつではありませんが、会社と負担を分け合って加入します。

◆所得税 給与に応じて計算されます。本来、所得税額は1年単位で計算しますが、会社員の場合は毎月の給料から概算で源泉徴収されます。過不足は、12月の給料を受け取るときに調整が行われます(年末調整)。社会人1年目だと、払い過ぎた所得税の一部が戻ってくることが多いです。

◆住民税 前年の給与に基づき、6月から翌年5月にかけて毎月徴収されます。社会人1年生は前年の給与がないので、住民税が引かれることはなく、空欄のはずです。社会人2年目の人も、まだ住民税の全額負担ではありません。3年目になると全額負担になるので、負担が重くなります。よって、新卒1年目のときのほうが手取りが多かった――といったことも起こり得ます。

◆財形 財形とは「勤労者財産形成貯蓄制度」の略で、会社と金融機関が提携し、給与やボーナスから天引きの形で自動的に貯蓄をしてくれる制度です。導入している会社としていない会社があります。これに申し込むと、必ず給与明細に記載されます。 給与明細に書かれている内容はおおむね理解できたでしょうか? 案外、控除されるお金が多いと感じるかもしれませんね。手取りの金額は、支給される金額の約8割程度と言われます。つまり、2割前後は控除されているわけです。「そんなに払いたくない」と思うかもしれませんが、それだけ社会保険料などを支払っているからこそ、失業したときや病気などで障害を負ったとき、将来寝たきりになったときなどに恩恵を受けられるわけですから、決してムダ遣いではありません。

http://diamond.jp/articles/-/89976

Yume:「へー。気づかない間に失業保険まで毎月払ってたんですか。これでもしここが潰れても大丈夫か・・・。」

Cさん:「そんなこと言わないの!!!Yumeさんその調子じゃ給与明細捨ててるでしょう。」

Yume:「あ、はい。毎月シュレッダーしてます。」

Cさん:「毎年の比較にもなるし、年金・所得税・住民税の確認にもなるから2年は保存した方がいいわよ。あと源泉徴収票もとっておきなさい。」

Yume:「はい。どこに保存してますか?」

Cさん:「私はファイルに1年毎で確認した後の給与明細はぽんぽん入れちゃってる。封筒に入れてるって人もいたわね。自分がわかるところの入れておけばいいのよ。」

Yume:「はい。今月から保存します」

まとめ

- 給与明細には勤怠・支給・控除の3つの項目が書かれている。

- 年金や税金、前年との比較のために2年は保管が必要。

お金初心者にオススメの本2選

何にもお金に感して知らなかった時に読んだ本を紹介します。投資や運用に関する情報はあまりのってませんが。お金に関する基本的な知識を身に付けたいという人にはオススメ。

amazonの方はこちら

楽天のかたはこちら

|

|

こちらもわかりやすくてよかったです。ネットにも情報は載ってますが、本はまとまってるし情報量も多いのでぜひ1冊は読んでおいた方がいいです。

amazonの方はこちら

入社1年目のお金の教科書―これだけは知っておきたい 貯め方・使い方・増やし方

入社1年目のお金の教科書 これだけは知っておきたい貯め方・使い方・増やし方 [ 田口智隆 ]

|

|